[st-kaiwa1]せどりの在庫はどうやって確定申告すれば良いんだろう?「棚卸」って聞いたことあるけど、具体的に何をどうするのかな。節税対策するコツも合わせて知りたいな。[/st-kaiwa1]

こんな疑問に答えます。

せどりの確定申告で「在庫=経費」と考える人が沢山います。しかし、正しくは「在庫=資産」であり、経費にできません。

ここで必要になる作業が、在庫数を確認して計算する棚卸です。

本記事では、せどりの棚卸が必要な理由や計算方法について解説します。

![]()

せどりの棚卸とは?基礎を理解しよう

「棚卸(たなおろし)」とは、決算日である12月31日時点の在庫数と金額を計算する作業です。

| せどりの確定申告の流れ | |

| 商品を仕入れた時 | 仕入高=経費 |

| 商品が売れた時 | 売上原価=経費 |

| 12月31日時点で売れ残った在庫 | 在庫=資産 |

上記の通り、売れ残った在庫は資産として扱われるため税金がかかります。

どんな店舗でも必ずと言っていいほど「決算セール」を行いますよね。

これは商品を売りさばいて在庫を減らす意味合いが強いのです。

「在庫を減らす=資産を減らす=税金が減る」

このように赤字覚悟で在庫を売り切ることで、企業は節税対策になるんですね。

棚卸は、せどらーだけでなく全ての物販業者に必要な作業であることを覚えておきましょう。

青色申告と白色申告の違いとメリット

確定申告には「青色申告」と「白色申告」の2種類があります。

せどりを本格的に取り組む場合、どちらを選ぶかによって得られるメリットや必要な手続きが異なります。

それぞれの特徴を理解して最適な選択をすることが大切です。

青色申告の特徴とメリット

青色申告は、条件を満たすと以下のような大きなメリットがあります。

- 最大65万円の控除を受けられる

青色申告特別控除により、課税所得を減らすことができます。 - 赤字を3年間繰り越せる

例えば、仕入れや設備投資で発生した赤字を翌年以降に繰り越して税負担を軽減できます。 - 家族への給与を経費として計上可能

せどりの業務を家族が手伝う場合、その給与を経費として計上できるため節税効果が期待できます。

ただし、青色申告を行うためには事前に「青色申告承認申請書」を税務署に提出する必要がある点と複式簿記での記帳や決算書の作成が義務付けられている点に留意してください。

白色申告の特徴とメリット

白色申告は手続きが簡単で、記帳の負担が少ないのが特徴です。

- 簡易な帳簿で対応可能

単式簿記での記帳で済むため、記帳や書類作成に時間をかけたくない人に向いています。 - 特別な手続きが不要

青色申告のような事前申請が不要で、確定申告の準備がスピーディに進められます。

ただし、控除や税制上のメリットは青色申告と比較して少ないため、利益が大きくなるほど青色申告の方が有利です。

どちらを選ぶべきか?

せどりを副業ではなく本業として取り組む場合や、利益が一定額を超える場合は青色申告がおすすめです。一方、規模が小さく手間をかけたくない場合は白色申告を選ぶとよいでしょう。

せどりで棚卸が超重要な3つの理由

せどりの確定申告で、在庫を棚卸するのが重要な理由は以下の通りです。

確定申告で義務付けられているから

棚卸が超重要な大きな理由は、確定申告で義務付けられているからです。

確定申告では、正確な利益や経費を計上しなければなりません。棚卸をしなければ「テキトーな数字を申告する」ことになり、確定申告の意味がなくなってしまいます。

全てのせどらーにとって、棚卸は必須の作業と言えるでしょう。

在庫状況がハッキリ把握できる

棚卸をすることで、現在の在庫状況がハッキリと分かります。

- 在庫数と金額が把握できる

- せどりの明確な利益が分かる

- 赤字額も把握できる

上記のように在庫状況が分かると、せどりの経営状況がしっかりとチェックできるんですね。

どんぶり勘定で利益計算すると「実はそんなに儲かってなかった…」なんてことにもなりがちです。棚卸で在庫状況をチェックできれば、翌年の戦略を立てる際にも役立ちますよ。

節税対策ができる

棚卸すると、確定申告で節税対策をしやすくなります。

- 在庫状況を把握する習慣ができる

- 決算前に不要な在庫を売りさばける

- 在庫が減る→税金も減る

前述した通り、確定申告では在庫にも税金がかかります。

そのため、事前に不要な在庫を売りさばくことで、トータルで支払う税金を節約できるんです。売れ行きの悪い商品をストックしておくと、その分税金がかかってしまいます。

在庫状況がしっかり把握できれば、節税対策にも繋がりますよ。

せどりの確定申告で在庫を棚卸する方法

せどりの確定申告では、以下の流れで在庫を棚卸します。

- 12月31日時点の在庫をリストアップ

- 「在庫数×単価」で棚卸資産を計算

- 1月31日〜12月31日の間で売れた商品をリストアップ

- 「期末商品棚卸高」として計上

この方法は、はじめて確定申告で棚卸するやり方です。

まずはじめに、12月31日の決算日で売れ残っている在庫をチェックしましょう。

在庫数が把握できたら、各商品の仕入れ値(単価)をかけ合わせればOKです。

| 棚卸の計算例 | |

| 商品:iPhoneケース 単価:500円 仕入れた数:20個(1万円) 売れた数:15個(7,500円) 在庫:5個(2,500円) |

<棚卸資産> 在庫5個×単価500円=2,500円 <売上原価> 売れた数15個×単価500円=7,500円 |

上記のように計算すれば、棚卸資産(在庫)と売上原価(売上)を確認できます。

この作業を各商品で行い、合計額を確定申告の「期末商品棚卸高」として計上する流れです。

去年の在庫が残っていた場合

去年に売れ残った在庫は「期首商品棚卸高」として事前に把握しておく必要があります。

この場合の計算方法は以下の通りです。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

- 期首:1月1日時点で残っている在庫

- 当期:1月1日〜12月31日の間に仕入れた金額

- 期末:12月31日時点で残っている在庫

「期首」「当期」「期末」と聞くと難しく感じますが「はじめ」「今年」「終わり」と覚えておけば問題ありません。

| 期首商品棚卸高 | 30万円 |

| 当期商品仕入高 | 200万円 |

| 期末商品棚卸高 | 50万円 |

| <計算例> | |

| 30万円+200万円ー50万円=売上原価180万円 | |

上記の流れで売上原価180万円が算出できました。

[st-marumozi-big fontawesome=”fa-check” bgcolor=”” bordercolor=”” color=”#333333″ radius=”30″ margin=”0 10px 15px 0″ myclass=”mana-check”]期末商品棚卸高は翌年も管理すること[/st-marumozi-big]

ちなみに確定申告時に「期末商品棚卸高」として計上した在庫は、翌年の「期首商品棚卸高」になります。

- 2020年度の期末商品棚卸高:30万円

- 2021年度の期首商品棚卸高:30万円

せどりで稼ぐ限り、確定申告は毎年行うはずなので在庫の扱い方も覚えておきましょう。

確定申告の前に損切りして節税対策するのもアリ

課税対象になる在庫は、損切りすると節税効果があるケースも。

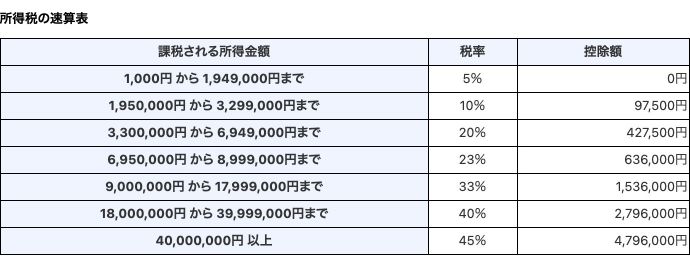

具体的な損切りの目安は、以下の表を参考にすると分かりやすいです。

参考:国税庁 所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得税は売上が大きくなるほど税率が上がる「累進課税(るいしんかぜい)」という仕組みになっています。

例えば、せどりの年間所得(利益)が195万円以上と194万9,000円以下では、税率が5%変わるのです。税率が変わる微妙なラインで不良在庫を持っている方は、赤字でも転売してしまった方が節税できます。

損切りのタイミングと基準を見極める方法

せどりで利益を確保するためには、不良在庫を抱えたままにせず、適切なタイミングで損切りを行うことが重要です。以下は、損切りを成功させるための具体的な方法です。

値下げセールを開催

割引率を明示することで消費者の購入意欲を高めます。特に、大幅値下げを打ち出すと在庫を短期間で処分しやすくなります。

セット販売を実施

不良在庫を人気商品と組み合わせることで、まとめ買いを促進できます。特に、関連性の高い商品をセットにすることで、消費者にとって魅力的なオプションとなります。

アウトレットプラットフォームを活用

不良在庫を特価商品として販売できる専門サイトを利用するのも有効な手段です。これにより、通常の販売チャネルで売りにくい商品も効率的に処分できます。

これらの方法を組み合わせることで、不良在庫を効率的に処分しつつ、新たな仕入れ資金を確保することが可能です。

損切りを単なる損失として捉えるのではなく、次の販売戦略を構築するためのステップとして活用しましょう。

せどりの所得が多いほど税率も上がるので、損切りできない商品はあるか随時チェックしておくと安心です。

せどりの確定申告で棚卸をしないとどうなる?

確定申告で正確な棚卸ができていないと、後に罰則として追徴課税されてしまいます。

また、どんぶり勘定になってしまうため、厳密な利益を把握できず自転車操業になってしまうリスクもあるでしょう。冒頭でもお伝えした通り、棚卸は確定申告で義務付けられている工程の1つです。

罰則を受けて損しないためにも、必ず棚卸を実行してくださいね。

面倒な人は税理士に丸投げしよう:税理士ドットコムがおすすめ

確定申告や棚卸が面倒な方は、税理士に作業を丸投げするのが吉です。

中でもおすすめなのが「税理士ドットコム![]() 」になります。

」になります。

税理士ドットコム![]() は、仕事を依頼したいせどらーと税理士をつないでくれるプラットフォームです。

は、仕事を依頼したいせどらーと税理士をつないでくれるプラットフォームです。

- せどらーが希望の条件を入力

- 条件に一致する税理士を紹介(複数名)

- 最も条件の合う税理士と契約

上記のシンプルな流れで、専属の税理士さんを見つけられます。

メリットは、せどらー側に手数料がかかることはなく、契約が決まった税理士さんが手数料を支払う仕組みになっていること。

つまり、せどらーは無料で税理士さんを紹介してもらえるのです。

せどりで稼いでいると「これって経費になるのかな?」とか「賢く節税するにはどうしたら良いんだろう?」といった疑問が浮かんできます。

しかし、会計の知識がない人がGoogle検索をしても、自分と同じシチュエーションでない限り、的を得た回答は得られません。

貴重な時間をGoogle検索で消耗するくらいなら、はじめから税理士さんに「これお願いします!」と丸投げした方が幸せになれますよ。

- 扱っている商品数が多い

- 在庫管理が苦手

- 確定申告が難しすぎて萎えている

上記のような方は、税理士ドットコム![]() を使って気の合う税理士さんとタッグを組むことをおすすめします。

を使って気の合う税理士さんとタッグを組むことをおすすめします。

税理士の依頼料は大体5〜10万円ほど。

どれだけ稼ぐかによって費用は変わりますが、月1万円かそれ以下で面倒な棚卸しや確定申告などを任せられます。

最近は、税理士も競争率が激しいので、せどらーからすると優秀な税理士さんに安く依頼できるメリットが得られるでしょう。

まとめ

せどりの在庫は、棚卸をして確定申告しなければなりません。

棚卸がしっかりできると、せどりの経営状況がハッキリ分かるようになります。また、不要な在庫を把握できれば、損切りして節税対策することも可能です。

確定申告や棚卸に関する最低限の知識を身につけておくことは、せどらーとしてメリットもあります。

税理士に丸投げするのもアリですが、自身でもある程度理解できるように少しづつ知識をつけていきましょう。

[st-card myclass=”” id=”7170″ label=”参考記事” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”” thumbnail=”on” type=””]